はじめに

多くの面倒な手順を踏んで、やっとNISA口座が開設できた!

やりとげた!という燃え尽き症候群のような形で何もしないまま数ヶ月が過ぎる。

皆さん通る道ですよね?口座を開いただけなのに気分は投資家!笑

ここから私のNISA迷走記が始まりました。

10本のファンドに分散して手数料を無駄に多く払い、最終的にS&P500とオルカンの2本に落ち着くまで、実際に失敗したことを正直に書いていきます。

つみたてNISAを始めたきっかけ(2021年)

旧積み立てNISAの制度がスタートしたのは2018年1月。私が口座を開設したのは、それから2〜3年経った2021年頃でした。

制度開始と同時に飛びついたわけではなく、耳にはするけどよくわからん。

どうやらNISAというのがいいらしい。という、わりと遅いスタートでした。

同じように「気にはなっていたけど後回しにしていた(いる)」という人は、きっと少なくないのではないでしょうか。

失敗その1:「開設」で満足してしまった放置期間

ここが最初で地味に大きな失敗でした。

口座を開設した瞬間、私にあったのは達成感!

「これで自分も投資家の仲間入りだ!」と、手続きが面倒だったため終えたときの満足感が大きく、それだけでお腹いっぱいになってしまいました。

結果、実際に積立を設定するまで数ヶ月。口座だけが眠っている状態が続きました。

でも冷静に考えれば、口座は「ただの箱」でしかありません。中身を入れて、運用して、ようやく意味がある。放置していた期間は、本来なら積み立てられていたはずの時間と、複利の機会をまるごと失っていたわけです。

実は「開設しただけ」の人は珍しくない

恥ずかしい失敗談として書いていますが、実はこれ、私だけの話ではありません。

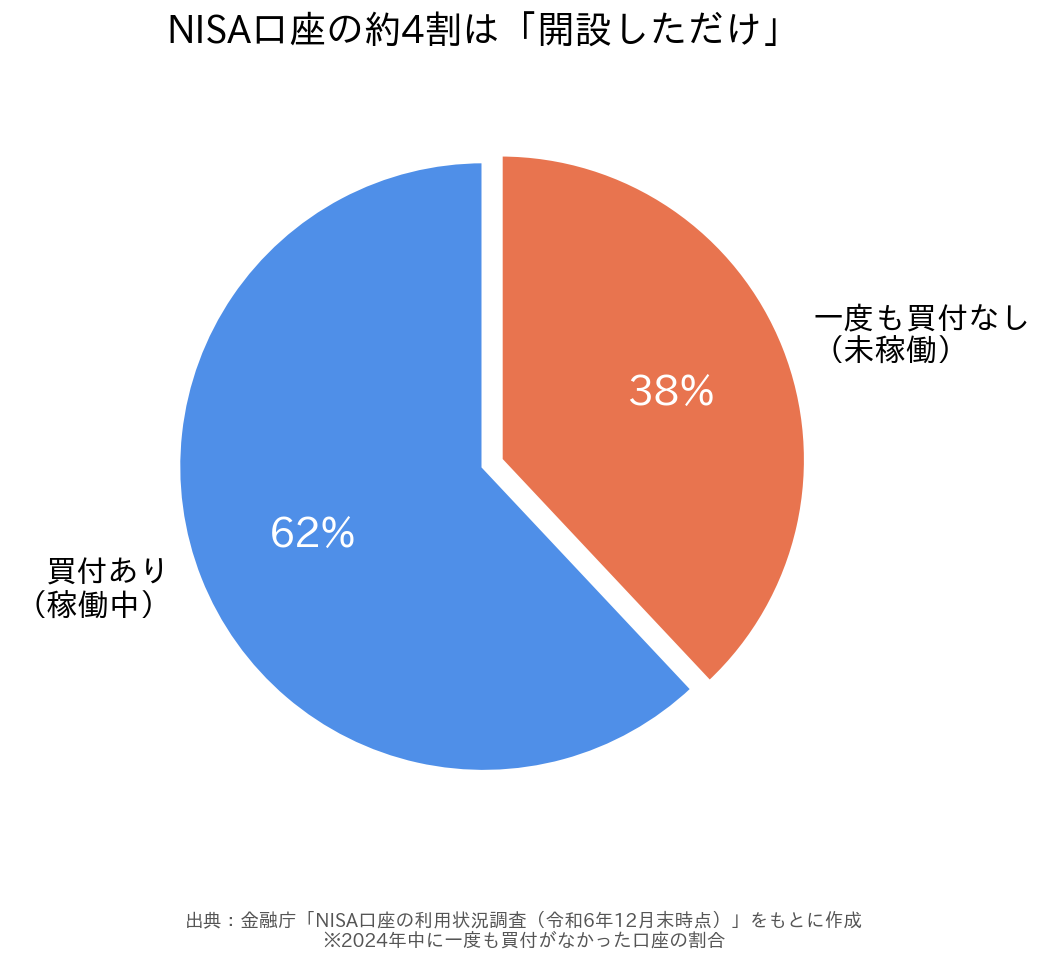

金融庁の調査をもとにしたデータによると、NISA口座のうち2024年中に一度も買付がなかった「未稼働」口座は、全体の約38%にのぼります。つまり、開設者のおよそ4割が「口座を作っただけ」で止まっているということです。

参考までに、NISA口座数そのものは2025年6月末時点で約2,696万口座、累計買付額は約63兆円に達しており、日本の人口の約4分の1がNISA口座を持っている計算になります。これだけ普及した一方で、4割近くが動いていない——「開設で満足」は、かなり”あるある”な現象なんです。

出典: 金融庁「NISA口座の利用状況に関する調査結果」

・NISA特設ウェブサイト 利用状況調査一覧(金融庁)

・未稼働38%は令和6年12月末時点の調査をもとに算出した数値です

だからこそ、もし今あなたの口座が止まっている、もしくはまだ開設もしていないとしても、落ち込む必要はありません。多くの人が通る道です。大事なのは、ここから一歩踏み出すこと。

「開設」はスタートラインに立っただけ。走り出さなければ意味がない。 この当たり前のことに気づくのに、私は数ヶ月かかりました。

失敗その2:「分散が大事」を鵜呑みにして10本のファンドへ

ようやく重い腰を上げた私が次にやったのが、これまた典型的な失敗です。

ネットで投資の勉強を始めると、必ず出てくるのが「分散投資が原則」という言葉。私はこれを真面目に受け取りすぎて、

「分散が大事なら、いろんなファンドに投資すればいいんだ」と考えました。

そうして気づけば、10本ものファンドに資金を分けていました。本数が多いほど安心、くらいの感覚です。

この大きな勘違いに気づくのにも時間がかかりました。

- ファンドごとに信託報酬(手数料)がかかり、無駄なコストが積み重なる

- 中身が似たようなファンドを重ねても、分散効果はほとんどない

- 管理が煩雑で、自分が何にいくら投資しているのか把握しきれない

そもそも「分散」とは投資先(国や企業)が広がっていることであって、ファンドの本数を増やすことではありません。1本の全世界株式ファンドでも、中身は何千社にも分散されている。この事実に気がついたときもったいないことしたなぁ…と、自分の10本がいかに無意味だったかを思い知りました。

転機:S&P500の1本集中へ

「投資先のファンド数を増やしても意味がない」と気づいてからは思い切ってシンプルに。

選んだのはS&P500です。米国を代表する約500社に投資する、王道のインデックスでリターンの実績が良く説明もシンプル。あれこれ悩むより、これ1本に集中したほうが気持ちもラクでした。

といいつつ、既に投資済みの9本はそのままに、たまたま投資していた1本のS&P500に集中しただけなんですけどね!

投資はシンプルなほど続けやすいです!身をもって学びました!

現在:S&P500+オルカンの2本体制

そして今は、S&P500に加えてオルカン(全世界株式)も持つ、2本体制に落ち着いています。

オルカンを組み込んだ理由は「一国集中のリスク」です。

S&P500はリターンが魅力的ですが、投資先は米国一国に集中しています。もし米国経済が長期で停滞したら、その影響をまともに受けてしまう。

そこで、全世界に分散されたオルカンを組み合わせることで、米国に偏りすぎないようリバランスを進めています。(といってもオルカンの内訳6割強が米国なので分散されてるといえるか微妙ですが)

- S&P500:高いリターンを狙う中心。ただし米国一国集中

- オルカン:全世界に分散して、一国集中のリスクを和らげる補完。

10本のときの「なんとなく分散」とは違い、今はそれぞれの役割を理解したうえでの2本です。同じ「分散」でも、中身がまったく変わりました。

今後5,6年ほどをかけてオルカンの比率を増やしていきます。

まとめ:完璧な状態で始めなくていい

私のNISA遍歴を振り返ると、失敗もたくさんしています。

- 開設して満足し、数ヶ月放置した

- 「分散」を勘違いして10本に手を広げた

- ようやくS&P500に集中し、今はオルカンと2本に整理した

まぁ最初から完璧なポートフォリオを組める人なんて、ほとんどいませんから!

やってみて、失敗して、調べて、直す。その繰り返しで、自分なりの形が見えてきます。

もし今、「口座は開設したけど何もしてない」という人がいたら、まず1本、少額からでも積み立てを始めてみてください。

完璧じゃなくていい。動き出すことが、何よりの一歩です。

※本記事は個人の経験に基づくものであり、特定の金融商品の購入を推奨するものではありません。投資の判断はご自身の責任で行ってください。

コメント